好奇于紫薇星象的传说,开始在故纸堆里找源起,去天文馆观“宇宙”,不知道星河之外是怎样的景致?

从奇点、大爆炸到暴胀理论里去探寻宇宙的源起,原来所知的物质与辐射只占宇宙能量的5%,头顶的点点星光是来自于数亿光年的光线逃逸,而众多星系都在加速远离。蓝色星球在几亿年前正巧在合适的位置有合适大气成分,于是有了繁衍生命的液态水……

繁星点点的热闹夜空寂寞如此深沉,看到的只是看到的而己,只是换个视角里,所见所解如此迥异。

其实对投资的理解何尝不是如此。曾经被信仰的长期投资和价值投资的理念在市场持续下跌中正在承受着考验与质疑,而今年来指数基金净值亮眼,是否意味着主动投资没有创造超额价值?

视角一:从总收益率及波动率看主动投资

我们考察了代表主动投资管理能力的基金指数与市场指数的表现。

眼之所见,从长期来看,基金指数收益率更高,且波动率也更低。中证偏股型基金指数过往十年累计回报120.27%、平均年化波动率15.62%,同期沪深300、上证指数、中证500指数增长率73.61%、60.49%、85.38%,波动率20.81%、19.74%、24.31%。(数据区间2013/7/1-2023/6/30)

现象背后,其主要原因是机构投资者相较个人投资者的平均投资能力更高的体现。中证偏股型基金指数代表的是机构投资者所管理的基金的平均表现,而像上证50、沪深300、中证500等市场指数代表全市场投资者的综合表现。从历史数据来看,机构投资者相对于个人投资者确实有更高的收益率和更低的波动率。

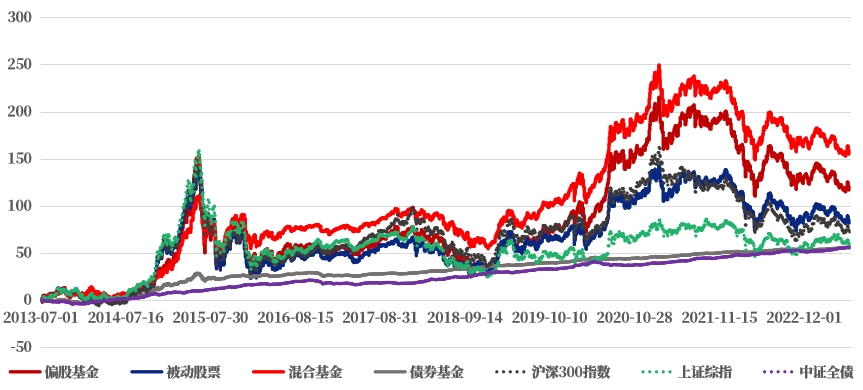

进一步观察不同基金指数的表现,混合基金指数不仅收益率明显高于偏股混合基金指数和被动股票指数,而且最大回撤也显著减小。即赋于专业机构更大的主动投资管理权限,也会收获更好的投资体验与回报。如下图表所示:

不同基金指数类型在过往十年间的回报表现

考察近15年以来不同年度和不同持有期下混合基金指数与被动指数型基金指数(代表被动投资)的收益表现,可以发现:

● 在近15个年度里,混合型基金指数仅有3个年度跑输被动指数型基金——主动投资的平均胜率较高。

● 在1至5年的不同持有期下,混合基金指数的累计收益均值都高于被动指数型基金指数,且持有时间越长,累计收益越显著,出现负收益的概率也越低。

可见,主动投资管理的价值体现为更高的胜率和更好的收益表现。

然而,大多数投资者可能持有不止一只基金。

目前,公募基金数量已逾万只,基金经理三千有余,相较于五千多只股票而言,选择适合自己的基金经理和基金产品再次成为投资难题。

这时FOF基金,则是一种全新的解决方案。

马科维茨的有效边界理论提供了资产多元化配置的科学支持,旨在不降低预期收益率情况下降低组合波动率,使得收益确定性更强。通过不同类型资产配置,以及同类资产中搭配不同风格,以持有一定数量的各类资产来实现降低波动率的效果,即构建投资组合的有效边界,随着投资资产的多元化越丰富,有效边界组合越有吸引力。

以中证偏股型基金指数的1867只基金为样本,分别计算持有1只、2只……100只基金的投资组合的收益率、波动率。模拟测算显示,对于偏股型基金,随着基金数量增多至20只,年化波动率整体呈下降趋势而年化收益率中位数趋于稳定。

数据区间为2013年7月17日至2021年8月27日,剔除2013年7月17日之前成立的基金,不同份额基金合并计算。历史数据不代表未来。

构建有效的基金组合需要对基金、基金经理的深度了解和覆盖。FOF基金以基金为研究和投资对象,即投资于一篮子基金组合,通过不同的股基和债基搭配,构建不同风险收益特征产品:如果权益占比较高,产品的预期年化收益率也会增高,同时波动率也会更大;如果持有更多的固定收益类资产,同时降低权益类占比,波动率会下降,长期预期收益率会更低些。

相对于其他基金类型而言,FOF基金目前虽然规模较小,但却发展速度迅猛。2017年首只FOF基金面市以来,截至2022年底,FOF基金只数为379只,规模约2089亿元。FOF投资模式会将成为长期投资的工具。

从选个股到选基金,从主动管理型基金到FOF基金,都是主动管理的体现所在。聪明的投资者会选择最优性价比的投资方式,随着资产多元化,构建更优的有效边界组合,追寻更优的投资体验。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。